تُعتبر شجرة الحسابات أداة محورية في النظام المحاسبي لأي منشأة، حيث تلعب دورًا حيويًا في تنظيم وتبويب البيانات المالية بطريقة منهجية.

وتمثل شجرة الحسابات الهيكل الذي يتم بناء عملية تسجيل المعاملات المالية عليه، مما يسهّل على المحاسبين تتبع الأصول والالتزامات وحقوق الملكية، بالإضافة إلى الإيرادات والمصروفات.

ومن خلال تنظيم هذه الحسابات بدقة، يمكن للشركات تحليل أدائها المالي، إعداد التقارير الدورية، وكذلك تلبية متطلبات الامتثال المحاسبي.

كما يعدّ السعي نحو الحفاظ على دقة ودلالات البيانات المالية أحد المكونات الأساسية في اتخاذ القرارات الاستراتيجية.

لذلك، فإن إنشاء شجرة حسابات مناسبة يُعتبر استثمارًا حيويًا في نجاح أي عمل تجاري.

شجرة الحسابات كاملة

إذا كنت تبحث عن طرق لتحسين نظام محاسبتك أو تحتاج إلى توجيه مبني على أسس علمية، ندعوك لقراءة هذا المقال بالكامل واكتشاف كيفية إدارة شجرة الحسابات بشكل احترافي مع مركز زادَ للاستشارات والخدمات المحاسبية.

مفهوم شجرة الحسابات

هي كشف أو بيان مجموعة من الحسابات المالية acounting tree التي تُستخدم لتسجيل جميع العمليات المالية في الشركة.

تتضمن الأصول، الالتزامات، حقوق الملكية، الإيرادات والمصروفات، وكل حساب يُفصّل إلى فئات فرعية لضمان تنظيم المعلومات بشكل فعّال.

وتنقسم الحسابات الفرعية إلى:

- مركز مالي (الأصول والالتزامات)

- حسابات قائمة الدخل (المصادر المختلفة للإيرادات)

- عناصر المصروفات ( جميع أنواع المصروفات)

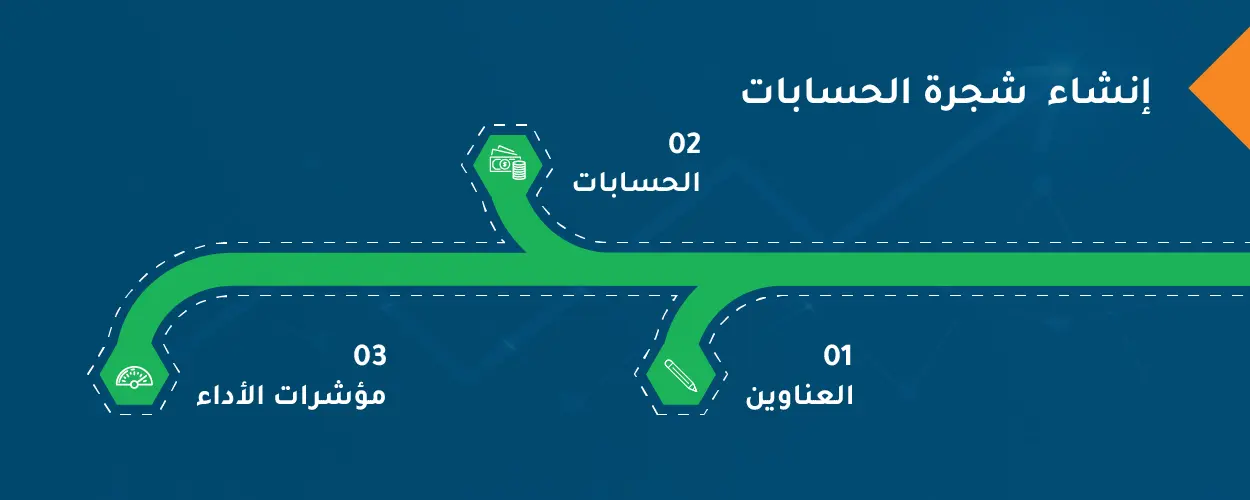

إنشاء شجرة الحسابات

إن إنشاء شجرة حسابات صحيحة ومنظمة يُسهّل عمليات المحاسبة اليومية ويعزز من شفافية العمليات المالية.

حيث يساهم الهيكل الواضح في تحسين فهم جميع الأطراف المرتبطة بالمحاسبة، من المحاسبين إلى الإداريين والمستثمرين

أولًا العناوين

عند بناء شجرة الحسابات، يجب أن تتضمن عناوين رئيسية تتماشى مع معايير المحاسبة وتلبي احتياجات الشركة.

وفيما يلي العناوين الأساسية التي يجب أخذها بعين الاعتبار عند إنشاء الشجرة:

أ. الفئة الأولى: الأصول

الأصول المتداولة: تشمل النقد، الحسابات المدينة، المخزون، والنفقات المدفوعة مقدمًا.

الأصول الثابتة: تشمل الممتلكات، الآلات، والمعدات، وكذلك أي أصول غير ملموسة مثل براءات الاختراع.

ب. الفئة الثانية: الالتزامات

الالتزامات المتداولة : تشمل الحسابات الدائنة، القروض قصيرة الأجل، وأي التزامات أخرى يتوقع دفعها خلال سنة.

الالتزامات طويلة الأجل: تشمل القروض طويلة الأجل، السندات، والتزامات التقاعد.

ج. الفئة الثالثة: حقوق الملكية

رأس المال: يتضمن رأس المال المساهم ضمن الأعمال، والأرباح المحتجزة.

الأسهم الممتازة: إذا كانت الشركة تملك أسهمًا ممتازة، فيجب تضمينها.

د. الفئة الرابعة: الإيرادات

إيرادات المبيعات: تشمل جميع الإيرادات الناتجة عن بيع السلع أو تقديم الخدمات.

الإيرادات الأخرى: أي إيرادات إضافية مثل الإيرادات من الاستثمارات.

هـ. الفئة الخامسة: المصروفات

المصروفات التشغيلية: تشمل تكاليف الإنتاج، الرواتب، الإيجارات، والمصروفات الإدارية.

المصروفات غير التشغيلية: شامل المصروفات غير المتعلقة بالنشاط الرئيسي للشركة، مثل الفوائد والضرائب.

ثانيًا، الحسابات

يمكن تقسيم الحسابات في شجرة الحسابات إلى عدة فئات رئيسية، تساعد كل منها في تقديم رؤية واضحة وشاملة للوضع المالي للمؤسسة.

إليك التفاصيل عن أهم الحسابات في شجرة الحسابات:

أ. الأصول

هي الموارد الاقتصادية التي تمتلكها المنشأة، والتي من المتوقع أن تحقق عوائد مستقبلية. تصنف الأصول إلى:

1. الأصول المتداولة: تشمل الأصول التي يمكن تحويلها إلى نقد أو استهلاكها خلال عام واحد، مثل:

- النقد

- الحسابات المدينة

- المخزون

- المصروفات المدفوعة مقدمًا

2. الأصول الثابتة: تشمل الأصول التي لا يُقَصد بيعها أو تحويلها إلى نقد في المدى القصير، مثل:

- الممتلكات (الأراضي والمباني)

- المعدات (الآلات والأجهزة)

- الأصول غير الملموسة (براءات الاختراع والعلامات التجارية)

ب. الالتزامات

تمثل الديون والالتزامات المالية التي تتحملها المنشأة. تصنف الالتزامات إلى:

1. الالتزامات المتداولة: تشمل الالتزامات التي يتوجب سدادها في غضون عام، مثل:

- الحسابات الدائنة

- القروض قصيرة الأجل

- المصروفات المستحقة

2. الالتزامات طويلة الأجل: تشمل الالتزامات التي تُسدد بعد أكثر من عام، مثل:

- القروض طويلة الأجل

- السندات المستحقة

- الالتزامات التقاعدية

ج. حقوق الملكية

القيمة المتبقية للمساهمين بعد سداد جميع الالتزامات. يمكن تقسيمها إلى:

1. رأس المال المساهم: الأموال التي تم استثمارها من قبل الملاك أو المساهمين.

2. الأرباح المحتجزة: الأرباح التي تم الاحتفاظ بها في الشركة وليس توزيعها على المساهمين.

د. الإيرادات

وهي أموال الأنشطة التشغيلية، ويمكن تقسيمها إلى:

1. إيرادات التشغيل: تشمل جميع الإيرادات الناتجة عن أنشطة الأعمال الرئيسية، مثل:

- مبيعات السلع أو الخدمات

- الإيرادات من العقود

2. الإيرادات غير التشغيلية: تشمل الإيرادات الناتجة عن أنشطة غير مرتبطة بالعمليات الأساسية، مثل:

- إيرادات الفوائد

- إيرادات الاستثمارات

هـ . المصروفات

تمثل التكلفة التي تتحملها المنشأة في سبيل تحقيق الإيرادات، ويمكن تصنيفها إلى:

1. المصروفات التشغيلية:

- تكلفة البضائع المباعة

- الرواتب والأجور

- الإيجارات والمصروفات العامة

2. المصروفات غير التشغيلية:

- الفوائد المدفوعة

- الضرائب

ثالثًا، مؤشرات الأداء الرئيسية

تعد مؤشرات الأداء الرئيسية (KPIs) أساسية لتحليل الأداء المالي، وتسهيل اتخاذ القرارات.

فيما يلي بعض مؤشرات الأداء الرئيسية المرتبطة بشجرة الحسابات:

1. نسبة السيولة

هذه النسبة تقيم قدرة الشركة على الوفاء بالتزاماتها القصيرة الأجل. تقيس السيولة مدى توفر الأصول المتداولة مقارنةً بالالتزامات المتداولة.

2. المردود على الأصول

يُعتبر هذا المؤشر أداة هامة لتقييم كفاءة الشركة في استخدام أصولها لتحقيق الأرباح. يُحسب بقسمة صافي الربح على إجمالي الأصول. النسبة العالية تشير إلى استخدام فعّال للأصول.

3. هامش الربح

يستند إلى الأرباح المتأتية من الإيرادات، ويُظهر مدى قدرة الشركة على تحويل الإيرادات إلى ربح. يُحسب بقسمة صافي الربح على إجمالي الإيرادات. يعكس هذا المؤشر الكفاءة التشغيلية للشركة.

4. نسبة الدين

تُظهر هذه النسبة مدى اعتماد الشركة على الديون في تمويل أصولها. تُحسب بقسمة إجمالي الالتزامات على إجمالي الأصول. تشير النسب العالية إلى اعتماد أكبر على التمويل بالديون، مما قد يشير إلى مخاطرة أكبر.

5. عائد الاستثمار

يقيس كفاءة استثمارات الشركة. يُحسب من خلال قسمة النتائج المالية (الربح) الناتجة عن الاستثمار على التكلفة الإجمالية لهذا الاستثمار. يساعد الشركات على تحديد استراتيجيات فعالة لتحقيق أقصى عائد ممكن.

نصائح من خبراء زادَ للاستشارات المحاسبية لإعداد شجرة حسابات احترافية

إن إنشاء شجرة حسابات احترافية هو أحد الخطوات الأساسية التي تساهم في تنظيم العمليات المحاسبية وضمان دقة البيانات المالية.

بناءً على خبراتنا في زاد للاستشارات المحاسبية، نقدم لك النصائح التالية لتحقيق أفضل النتائج في إعداد شجرة الحسابات:

1. تحديد الهيكل الأساسي لشجرة الحسابات

يجب أن تتضمن الفئات الرئيسية مثل الأصول، الالتزامات، حقوق الملكية، الإيرادات، والمصروفات.

تأكد من أن كل فئة رئيسية تحتوي على حسابات فرعية تعكس تفاصيل تلك الفئة.

هذا الهيكل يساعد على تنظيم المعلومات بشكل واضح وسلس.

2. استخدام نظام ترقيم موحد

اعتمد نظام ترقيم موحد لتسهيل تتبع الحسابات. يمكن تقسيم الأرقام إلى أقسام مثل:

1xxx: الأصول

2xxx: الالتزامات

3xxx: حقوق الملكية

4xxx: الإيرادات

5xxx: المصروفات

هذا النظام يساعد في تسريع العمليات المحاسبية وتسهيل إعداد التقارير.

3. ضمان المرونة والقابلية للتوسع

احرص على تصميم شجرة الحسابات بمرونة بحيث يمكن تعديلها عند الحاجة. من المهم أن يكون لديك القدرة على إضافة حسابات جديدة بسهولة دون الحاجة إلى إعادة هيكلة كاملة، خاصة مع نمو أعمالك وتغير احتياجاتها.

4. التوافق مع المعايير المحاسبية

اهتم بالتوافق مع المعايير المحاسبية المعتمدة محليًا ودوليًا (مثل IFRS أو GAAP). يساعد هذا في تعزيز دقة شجرة الحسابات ويضمن أنها تتماشى مع المتطلبات القانونية، مما يسهل المراجعة والتحقق من البيانات المالية.

5. تضمين تعليقات توضيحية ودلائل

قم بإضافة تعليقات توضيحية أو أدلة لكل حساب أو فئة ضمن الشجرة. هذه الملاحظات تساعد المحاسبين والموظفين الجدد على فهم طبيعة كل حساب وأهدافه. يمكن أن يشمل ذلك تعريفات أو تعليمات حول كيفية استخدام الحسابات بشكل صحيح.

6. المراجعة والتحديث الدوري

قم بمراجعة وتحديث شجرة الحسابات دوريًا لضمان أنها تعكس الوضع المالي الحالي وديناميكيات النشاط التجاري. قد تتضمن التحديثات إضافة حسابات جديدة أو دمج حسابات موجودة. من الجيد أن تكون لديك عملية مؤسسية لمراجعة الشجرة بشكل دوري مع التغيرات في القوانين أو الاحتياجات التنظيمية.

لذا، إذا كنت بحاجة إلى مساعدة أو استشارة لتطوير شجرة حساباتك أو تحسين نظامك المحاسبي، لا تتردد في الاتصال بـمركز زادَ للاستشارات المحاسبية.

نحن هنا لتقديم الدعم والخدمات التي تحتاجها لتحقيق أعلى مستويات الكفاءة في عملياتك المالية والمحاسبية.

في النهاية، تبقى شجرة الحسابات خطوة أساسية في أي نظام محاسبي تقليدي، لكنها قد تستهلك وقتًا وجهدًا وتحتاج إلى خبرة متخصصة لضبطها بشكل صحيح. أمّا إذا كنت تبحث عن بديل عملي وسريع يمنحك القوائم المالية والتقارير الجاهزة دون الدخول في تفاصيل الشجرة وتعقيداتها، فهنا يقدّم بيرق الحل عبر موديولات مالية سحابية جاهزة تمنحك النتائج فورًا بخطوات أبسط مما تتخيّل.

الأسئلة الشائعة

س1 : كيف أعمل شجرة حسابات؟

تحتاج إلى تحديد نوع شركتك ( مقاولات، عقارات، تسويق..الخ) ثم تحديد الاحتياجات المالية والمحاسبية وتصميم الهيكل الأساسي للشجرة، ثم اختيار النظام المحاسبي المناسب.

س2 : هل يوجد في نظام المحاسبة ERP شجرة حسابات؟

نعم، تحتوي أنظمة المحاسبة ERP على شجرة حسابات مدمجة كجزء من هيكلها. تعتبر شجرة الحسابات في نظام ERP أداة رئيسية لتنظيم وتبويب البيانات المالية، مما يسمح بتسهيل عمليات التسجيل والتقارير المالية.

س3: كيف أخصص شجرة الحسابات لنشاطي التجاري؟

يجب اتباع الخطوات التالية:

1. تحليل احتياجاتك

2. تصنيف الحسابات

3. إنشاء حسابات

4. تطبيق نظام ترقيم فعال

5. تأكد من أن الشجرة قابلة للتعديل

هذه الخطوات ستساعد في بناء شجرة حسابات مصممة خصيصًا لاحتياجات عملك، مما يعزز العمليات المحاسبة والتقارير.

Add a Comment